Η Κίνα που διψά για ενεργειακά προϊόντα, το φθηνό ρωσικό πετρέλαιο και το τέλος του πετροδολαρίου για τις χώρες του Κόλπου

Το 2022 ήταν το ιστορικό έτος στο οποίο με ασφάλεια είναι δυνατό να ειπωθεί ότι καταγράφηκε η απώλεια της γεωπολιτικής κυριαρχίας της Δύσης υπό την ηγεσία των Ηνωμένων Πολιτειών.

Μπορούν συνοπτικά οι εξελίξεις να καταγραφούν ως εξής:

(α) Απο-παγκοσμιοποίηση: Με αφορμή αρχικώς την πανδημία και κατά κύριο λόγο την έναρξη της στρατιωτικής επιχείρησης της Ρωσίας στην Ουκρανία έχουμε ανάσχεση και ανατροπή της διεθνούς ροής των εμπορικών συναλλαγών, μετά τις κυρώσεις στη Ρωσική Ομοσπονδία και τον αμερικανικό προστατευτισμό έναντι της Κίνας για αρχή...

Επιχειρήσεις ανά τον κόσμο αναδιαμορφώνουν την εφοδιαστική αλυσίδα τους προκειμένου να αντιμετωπίσουν κάθε είδους διαταραχές στην προσφορά, ενώ τα αναπτυγμένα κράτη αντιλαμβάνονται ότι πρέπει να διασφαλίσουν μέσω εναλλακτικών οδών την ομαλή τους πρόσβαση σε αγαθά και υπηρεσίες ώστε να μην επηρεάζεται από τις γεωπολιτικές ή άλλες αναταραξεις – ενεργοποιώντας ένα κύμα οικονομικού προστατευτισμού.

(β) Η αγορά εμπορευμάτων και ο νομισματικός πληθωρισμός.

Η μόχλευση των δυτικών οικονομιών την οποία προκάλεσε η δυνατότητά τους να χρησιμοποιούν στο πλαίσιο της παγκοσμιοποίησης τα ανταγωνιστικά πλεονεκτήματα των αναπτυσσόμενων οικονομιών λαμβάνει τέλος με αμετάκλητο τρόπο.

Το τύπωμα τρισεκατομμυρίων δολαρίων και ευρώ από τη Federal Reserve και την Ευρωπαϊκή Κεντρική Τράπεζα απλώς «πληθώρισε» την αξία των νομισμάτων – με το κύρος του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος να διατηρείται απλώς… για γεωπολιτικούς λόγους.

Η ανάδειξη νέων παικτών στο γεωπολιτικό πεδίο, όπως η Ρωσία, η Κίνα και η Ινδία και εν γένει η ομάδα των BRICS ανατρέπει αυτό το καθεστώς καθώς τα υπερτιμημένα νομίσματα θα αντιμετωπίσουν νέα εγχειρήματα διαμόρφωσης δικτύων στο πλαίσιο του διεθνούς εμπορίου και προσπάθειας αποτίμησης των διεθνών συναλλαγών με πραγματικές αξίες: ένας νέος «κανόνας» του χρυσού θα είναι ο «τάφος» της κυριαρχίας του δολαρίου εφόσον επί παραδείγματι ένα καλάθι νομισμάτων ή ένα νέο νόμισμα αποτελέσει το επίκεντρο των συναλλαγών στο πλαίσιο της αγοράς εμπορευμάτων στην οποία ως γνωστόν τα «κλειδιά» κατέχουν οι αναπτυσσόμενες χώρες

Η ενεργειακή κρίση μετά τις ανόητες και αυτοκτονικές κυρώσεις προς τα ρωσικά προϊόντα είναι ενδεικτική της μελλούμενης κατάστασης: Η ΕΕ καταστρέφει την παραγωγική της ικανότητα η οποία βασιζόταν εν πολλοίς στη φθηνή ρωσική ενέργεια, ενώ έχουν ανατραπεί οι ομαλές συνθήκες χρηματοδότησης επιχειρήσεων και νοικοκυριών μετά τις αυξήσεις επιτοκίων με το δημοσιονομικό βάρος να αποδεικνύεται ανυπέρβλητο κυοφορώντας μια κοινωνική και πολιτική κρίση.

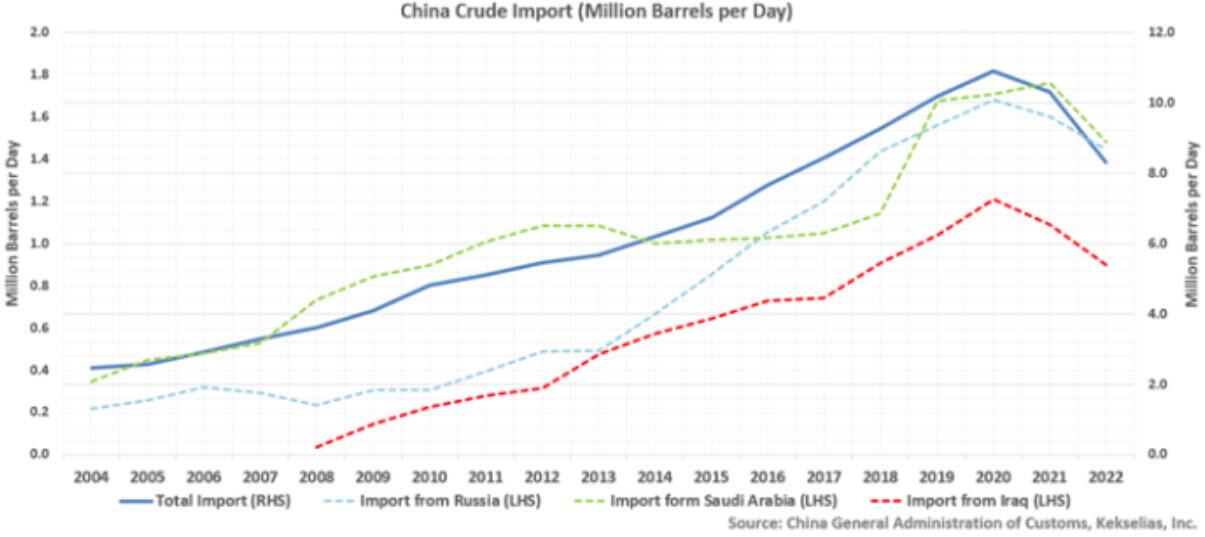

Η Κίνα ανατρέπει τις ισορροπίες στην αγορα ενεργειακών προϊόντων

Προς επίρρωσή των ανωτέρω, βραχυπρόθεσμα, η πρόβαση στην αγορά φθηνού ρωσικού αργού από την Κίνα με την τεράστια παραγωγική μηχανί που πρέπει να .. τραφεί πιθανότατα θα διαβρώσει τον ρόλο των δεικτών Brent και άλλων δεικτών που καθιρίζουν τις τιμές στη ναγορά ενέργειας, σύμφωνα με μελάτη του MIse Institute διά χειρός Victor Xing

Τα κράτη του Κόλπου οραματίζονται το νέο πεδίο εφαρμογής του πετρογιουάν το οποίο θα βρεθεί στο ίδιο επίπεδο με τις απαιτήσεις για κινεζικά αγαθά και μεταφορά τεχνολογίας

Η αύξηση των πληρωμών σε γιουάν για τη ρωσική ενέργεια και το μεγαλύτερο διμερές εμπόριο Κίνας-Κόλπου συνεπάγονται μελλοντική μείωση της ζήτησης σε δολάρια – και άρα απομείωσης του ρόλου του ως παγκόσμιου αποθεματικού νομίσματος

Μακροπρόθεσμα, περισσότεροι εμπορικοί διακανονισμοί σε τοπικό νόμισμα θα διαβρώσουν τις ροές του δολαρίου στο παγκόσμιο οικονομικό γίγνεσθαι και την επιρροή της Federal Reserve

Το 2021, η Κίνα εισήγαγε 79,6 εκατομμύρια τόνους αργού από τη Ρωσία (1,6 εκατομμύρια βαρέλια την ημέρα) έναντι 87,6 εκατομμυρίων τόνων από τη Σαουδική Αραβία (1,8 εκατομμύρια βαρέλια την ημέρα).

Αυτοί οι δύο παραγωγοί αντιπροσώπευαν αντίστοιχα το 15,5% και το 17,1% των συνολικών εισαγωγών αργού της Κίνας σε 513,2 εκατομμύρια τόνους (10,3 εκατομμύρια βαρέλια την ημέρα), που ήταν κοντά στη συνολική παραγωγή της Σαουδικής Αραβίας το 2021 των 515 εκατομμυρίων τόνων.

Επί του παρόντος, η Κίνα είναι ο μεγαλύτερος ενεργειακός πελάτης της Σαουδικής Αραβίας και της Ρωσίας:

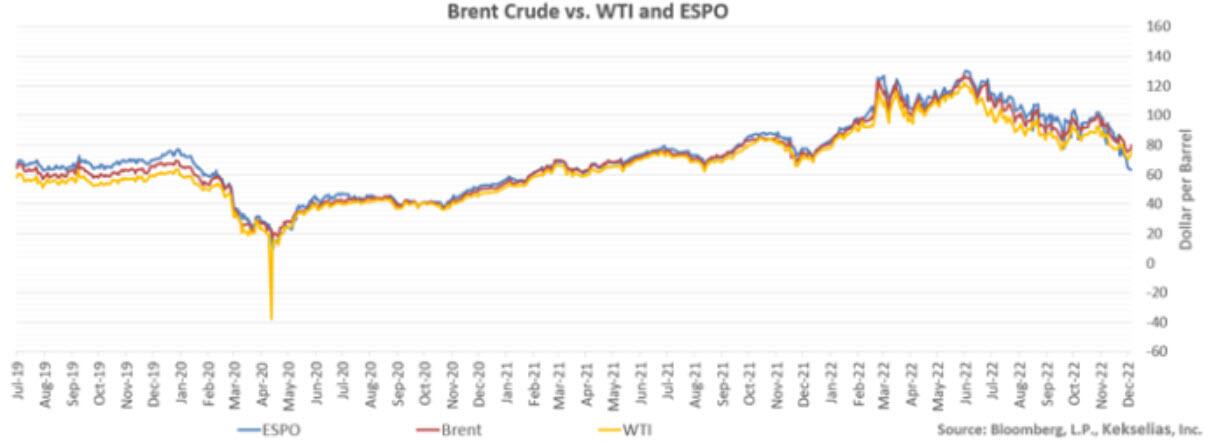

Μετά την έναρξη του πολέμου στην Ευρώπη, η αύξηση των εξαγωγών ρωσικού αργού σε γιουάν και η έξωση του ρωσικού αργού πετρελαίου Ανατολικής Σιβηρίας στον Ειρηνικό Ωκεανό (ESPO) από ευρύτερους δείκτες εμπορευμάτων πιθανότατα θα διαβρώσει τον ρόλο του αργού Brent ως παγκόσμιου σημείου αναφοράς για την αγορά πετραλαίου.

Οι επενδυτές που επικεντρώνονται αποκλειστικά στο Brent ενδέχεται να παραβλέψουν βασικές αλλαγές στην αγορά, επισημαίνουν οι ειδικοί της αγοράς ενέργειας.

Νέα διάρθρωση της προσφοράς μετά τις γεωπολιτικές εξελίξεις

Η ενεργειακή ζήτηση της Κίνας ήταν υποτονική το 2021 και το 2022 λόγω των περιορισμών της πανδημίας και ένα ευρύτερο άνοιγμα της οικονομίας πιθανότατα θα επιτάχυνε τη ζήτηση τόσο για ρωσικά όσο και για τα ενεργειακά προϊόντα της Σαουδικής Αραβίας (κατά 2+ εκατομμύρια βαρέλια την ημέρα).

Ωστόσο, το Brent θα αντικατοπτρίζει μόνο ένα μέρος της αύξησης της ζήτησης λόγω της αποστολής ESPO και των άμεσων ροών του αγωγού Ρωσίας-Κίνας.

Το 2022, η πώληση αργού ρωσικού αγωγού στην Κίνα ανήλθε συνολικά σε 33,3 εκατομμύρια τόνους μέχρι τον Οκτώβριο (σχεδόν το ήμισυ των ρωσικών ροών προς την Κίνα κατά την περίοδο αυτή).

Δεδομένου ότι οι αγωγοί αργού δεν θα χρησιμοποιούν ασφαλιστικές υπηρεσίες για τα φορτία από την ΕΕ ή της ομάδα των G7, τα προϊόντα θα διαπραγματεύονται σε τιμές χωρίς ανώτατο όριο μέχρι το 2023.

Εν τω μεταξύ, το ρωσικό αργό ESPO που μεταφέρεται με τάνκερ διαπραγματεύτηκε στα 79 δολάρια το βαρέλι στις ασιατικές αγορές μετά την έναρξη ισχύος του ανώτατου ορίου τιμής της στα 60 δολάρια το βαρέλι, λόγω της παρουσίας ενός ρωσικού στόλου δεξαμενόπλοιων που χρησιμοποιεί τη δική του ασφάλιση.

Η κατάρρευση του δείκτη Brent

Ο δείκτης εμπορευμάτων του Bloomberg, καθώς και τα συμβόλαια μελλοντικής εκπλήρωσής του, χρησιμοποιεί αργό πετρέλαιο WTI και Brent για την κατασκευή των συστατικών του αργού και θα υποεκπροσωπούσε τις εξελίξεις στην αγορά ενέργειας στην Ασία εάν το αργό ESPO αποσυνδεθεί από το Brent.

Επί του παρόντος, οι αγορές ρωσικού αργού σε γιουάν χρησιμοποιούν ένα οιονεί σύστημα ανταλλαγής: οι Κινέζοι αγοραστές θα διευθετούσαν τις αγορές ρωσικού αργού σε γιουάν και η Ρωσία θα χρησιμοποιούσε στη συνέχεια το γιουάν προκειμένου να αγοράσει κινεζικά προϊόντα τεχνολογίας.

Αυτό είναι το ίδιο μοντέλο πετρογιουάν που συζητήθηκε στη Σύνοδο Κορυφής Κίνας-Σαουδικής Αραβίας.

Σύνοδος Κορυφής Σαουδικής Αραβίας-Κίνας και μακροπρόθεσμες επιπτώσεις - Η πρόταση για την αογρά της Σαγκάης

Βασική εστίαση της αγοράς στη Σύνοδο Κορυφής Σαουδικής Αραβίας - Κίνας στην οποία συμμετείχαν ο διάδοχος του θρόνου Bin Salman και ο Πρόεδρος Χι ήταν το πετρογιουάν.

Ο Κινέζος πρόεδρος Xi πρότεινε την «πλήρη χρήση του πετρελαίου και του εθνικού χρηματιστηρίου φυσικού αερίου της Σαγκάης ως πλατφόρμα για τη διεκπεραίωση του διακανονισμού γιουάν του εμπορίου πετρελαίου και φυσικού αερίου».

Πηγή από τη Σαουδική Αραβία ανέφερε προηγουμένως ότι μια απόφαση για πώληση μικρών ποσοτήτων πετρελαίου σε γιουάν στην Κίνα θα μπορούσε να έχει νόημα προκειμένου να πληρωθούν άμεσα για τις κινεζικές εισαγωγές, αλλά «δεν είναι ακόμη η κατάλληλη στιγμή» να γίνει το βήμα.

Ο δείκτης εμπορευμάτων του Bloomberg, καθώς και τα συμβόλαια μελλοντικής εκπλήρωσής του, χρησιμοποιεί αργό πετρέλαιο WTI και Brent για την κατασκευή των συστατικών του αργού και θα υποεκπροσωπούσε τις εξελίξεις στην αγορά ενέργειας στην Ασία εάν το αργό ESPO αποσυνδεθεί από το Brent.

Επί του παρόντος, οι αγορές ρωσικού αργού σε γιουάν χρησιμοποιούν ένα οιονεί σύστημα ανταλλαγής: οι Κινέζοι αγοραστές θα διευθετούσαν τις αγορές ρωσικού αργού σε γιουάν και η Ρωσία θα χρησιμοποιούσε στη συνέχεια το γιουάν προκειμένου να αγοράσει κινεζικά προϊόντα τεχνολογίας.

Αυτό είναι το ίδιο μοντέλο πετρογιουάν που συζητήθηκε στη Σύνοδο Κορυφής Κίνας-Σαουδικής Αραβίας.

Σύνοδος Κορυφής Σαουδικής Αραβίας-Κίνας και μακροπρόθεσμες επιπτώσεις - Η πρόταση για την αογρά της Σαγκάης

Βασική εστίαση της αγοράς στη Σύνοδο Κορυφής Σαουδικής Αραβίας - Κίνας στην οποία συμμετείχαν ο διάδοχος του θρόνου Bin Salman και ο Πρόεδρος Χι ήταν το πετρογιουάν.

Ο Κινέζος πρόεδρος Xi πρότεινε την «πλήρη χρήση του πετρελαίου και του εθνικού χρηματιστηρίου φυσικού αερίου της Σαγκάης ως πλατφόρμα για τη διεκπεραίωση του διακανονισμού γιουάν του εμπορίου πετρελαίου και φυσικού αερίου».

Πηγή από τη Σαουδική Αραβία ανέφερε προηγουμένως ότι μια απόφαση για πώληση μικρών ποσοτήτων πετρελαίου σε γιουάν στην Κίνα θα μπορούσε να έχει νόημα προκειμένου να πληρωθούν άμεσα για τις κινεζικές εισαγωγές, αλλά «δεν είναι ακόμη η κατάλληλη στιγμή» να γίνει το βήμα.

Η αξία του πετροδολαρίου και ο ρόλος της Fed

Αυτή η διφορούμενη στάση διατήρησε την επιλογή πολιτικής για το Βασίλειο, καθώς οι Σαουδάραβες δεν βλέπουν το γιουάν ως εναλλακτικό αποθεματικό νόμισμα όπως η Ρωσία.

Το Ριάντ, όπως και το Χονγκ Κονγκ, συνδέει το νόμισμά του με το δολάριο και θα απαιτούσε μεγάλη διασφάλιση σε αποθεματικά δολαρίου για να υπερασπιστεί το ριάλ σε περιπτωση κερδοσκοπικής επίθεσης στο νόμισμα.

Όσο αυτό το σύστημα παραμένει, η Σαουδική Αραβία θα χρησιμοποεί το πετροδολάριο ως πηγή ρευστότητας και θα επανεπένδυε αποθεματικά σε έντοκα περιουσιακά στοιχεία σε δολάρια, όπως τίτλους του αμερικανικού Δημοσίου ή εταιρικά ομόλογα.

Αυτό υποστηρίζει το δολάριο και συμβάλλει σε ευκολότερες χρηματοοικονομικές συνθήκες για τις οικονομίες που σχετίζονται με το νόμισμα των ΗΠΑ, ενισχύοντας τις τιμές των περιουσιακών στοιχείων σε δολάρια.

Τελικά, το σύστημα του πετροδολαρίου παίζει ρόλο στην ανάδειξη της Ομοσπονδιακής Τράπεζας ως κεντρικής τράπεζας του συστήματος του δολαρίου που επηρεάζει το παγκόσμιο κόστος χρηματοδότησης.

Οι δεσμοί με το Ριάντ

Ωστόσο, η προθυμία της Σαουδικής Αραβίας να εξετάσει ένα σύστημα που έχει σχεδιαστεί σύμφωνα με το ρωσικό εμπόριο αργού που βασίζεται στο γιουάν αντανακλά τις πραγματιστικές σκέψεις της: δημιουργεί ένα κίνητρο για το Πεκίνο ;vste να διευρύνει τους οικονομικούς δεσμούς με το Ριάντ.

Όσο μεγαλύτερο είναι το συνολικό διμερές εμπόριο σε γιουάν, τόσο μεγαλύτερη είναι η ζήτηση του Βασιλείου για το κινεζικό νόμισμα για την πληρωμή κινεζικών αγαθών και τεχνολογίας, και το πετρογιουάν θα εκπλήρωνε έναν παρόμοιο σκοπό με το πετροδολάριο να προμηθεύει το Ριάντ με ένα νόμισμα διεθνών συναλλαγών εκτός του διλαρίου.

Τα αποθέματα σε δολάρια

Όσο μεγαλύτερο το διμερές εμπόριο Σαουδικής Αραβίας-Κίνας, μεγαλύτερη η πιθανότητα να διευθετηθούν περισσότερες συναλλαγές αργού σε γιουάν, επομένως μικρότερος ο ρόλος του δολαρίου (και της πολιτικής της Fed) στις παγκόσμιες αγορές περιουσιακών στοιχείων.

Ενώ το πετρογιουάν δύσκολα θα αντικαθιστούσε το πετροδολάριο δεδομένου του περιορισμένου πεδίου εφαρμογής του, λιγότερο δολάριο σε διακανονισμό εμπορευμάτων θα είχε ως αποτέλεσμα λιγότερη επανεπένδυση των αποθεμάτων σε δολάρια σε περιουσιακά στοιχεία σε δολάρια. Αυτό έχει επιπτώσεις από τη δημοσιονομική πολιτική των ΗΠΑ (λιγότερη ζήτηση για χρέος σε δολάρια) στις αγορές σταθερού εισοδήματος και μετοχών των ΗΠΑ.

Σε συνδυασμό με τις στοχεύσεις της Ινδίας για τις συναλλαγές με ρουπία με τη Ρωσία, μια αργή πορεία προς έναν πολυπολικό και κατακερματισμένο κόσμο πιθανότατα θα αποδυνάμωσε το δολάριο και θα διαβρώσει τα υπάρχοντα πρότυπα διαμόρφωσης της τιμής των περιουσιακών στοιχείων - γεγονός που οδηγήσει στη δημιουργία νέων ευκαιριών στην αγορά.

πηγή

Οι απόψεις του ιστολογίου μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου.

Αυτή η διφορούμενη στάση διατήρησε την επιλογή πολιτικής για το Βασίλειο, καθώς οι Σαουδάραβες δεν βλέπουν το γιουάν ως εναλλακτικό αποθεματικό νόμισμα όπως η Ρωσία.

Το Ριάντ, όπως και το Χονγκ Κονγκ, συνδέει το νόμισμά του με το δολάριο και θα απαιτούσε μεγάλη διασφάλιση σε αποθεματικά δολαρίου για να υπερασπιστεί το ριάλ σε περιπτωση κερδοσκοπικής επίθεσης στο νόμισμα.

Όσο αυτό το σύστημα παραμένει, η Σαουδική Αραβία θα χρησιμοποεί το πετροδολάριο ως πηγή ρευστότητας και θα επανεπένδυε αποθεματικά σε έντοκα περιουσιακά στοιχεία σε δολάρια, όπως τίτλους του αμερικανικού Δημοσίου ή εταιρικά ομόλογα.

Αυτό υποστηρίζει το δολάριο και συμβάλλει σε ευκολότερες χρηματοοικονομικές συνθήκες για τις οικονομίες που σχετίζονται με το νόμισμα των ΗΠΑ, ενισχύοντας τις τιμές των περιουσιακών στοιχείων σε δολάρια.

Τελικά, το σύστημα του πετροδολαρίου παίζει ρόλο στην ανάδειξη της Ομοσπονδιακής Τράπεζας ως κεντρικής τράπεζας του συστήματος του δολαρίου που επηρεάζει το παγκόσμιο κόστος χρηματοδότησης.

Οι δεσμοί με το Ριάντ

Ωστόσο, η προθυμία της Σαουδικής Αραβίας να εξετάσει ένα σύστημα που έχει σχεδιαστεί σύμφωνα με το ρωσικό εμπόριο αργού που βασίζεται στο γιουάν αντανακλά τις πραγματιστικές σκέψεις της: δημιουργεί ένα κίνητρο για το Πεκίνο ;vste να διευρύνει τους οικονομικούς δεσμούς με το Ριάντ.

Όσο μεγαλύτερο είναι το συνολικό διμερές εμπόριο σε γιουάν, τόσο μεγαλύτερη είναι η ζήτηση του Βασιλείου για το κινεζικό νόμισμα για την πληρωμή κινεζικών αγαθών και τεχνολογίας, και το πετρογιουάν θα εκπλήρωνε έναν παρόμοιο σκοπό με το πετροδολάριο να προμηθεύει το Ριάντ με ένα νόμισμα διεθνών συναλλαγών εκτός του διλαρίου.

Τα αποθέματα σε δολάρια

Όσο μεγαλύτερο το διμερές εμπόριο Σαουδικής Αραβίας-Κίνας, μεγαλύτερη η πιθανότητα να διευθετηθούν περισσότερες συναλλαγές αργού σε γιουάν, επομένως μικρότερος ο ρόλος του δολαρίου (και της πολιτικής της Fed) στις παγκόσμιες αγορές περιουσιακών στοιχείων.

Ενώ το πετρογιουάν δύσκολα θα αντικαθιστούσε το πετροδολάριο δεδομένου του περιορισμένου πεδίου εφαρμογής του, λιγότερο δολάριο σε διακανονισμό εμπορευμάτων θα είχε ως αποτέλεσμα λιγότερη επανεπένδυση των αποθεμάτων σε δολάρια σε περιουσιακά στοιχεία σε δολάρια. Αυτό έχει επιπτώσεις από τη δημοσιονομική πολιτική των ΗΠΑ (λιγότερη ζήτηση για χρέος σε δολάρια) στις αγορές σταθερού εισοδήματος και μετοχών των ΗΠΑ.

Σε συνδυασμό με τις στοχεύσεις της Ινδίας για τις συναλλαγές με ρουπία με τη Ρωσία, μια αργή πορεία προς έναν πολυπολικό και κατακερματισμένο κόσμο πιθανότατα θα αποδυνάμωσε το δολάριο και θα διαβρώσει τα υπάρχοντα πρότυπα διαμόρφωσης της τιμής των περιουσιακών στοιχείων - γεγονός που οδηγήσει στη δημιουργία νέων ευκαιριών στην αγορά.

πηγή

Οι απόψεις του ιστολογίου μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου.

Δημοσίευση σχολίου