Ηλιόπουλος Γιώργος

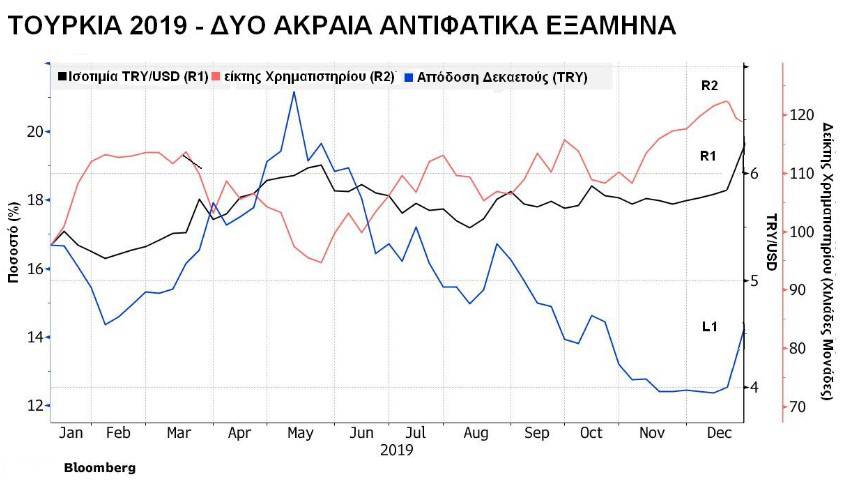

Μετά και την επίσημη διακοπή πληρωμών της Αργεντινής που σηματοδοτεί και επίσημα την είσοδο της χώρας σε καθεστώς πτώχευσης, η επόμενη χώρα που βαδίζει προς την ίδια κατεύθυνση, με μαθηματική ακρίβεια, δεν είναι άλλη από την Τουρκία. Ένας συνδυασμός πολλών αρνητικών παραγόντων με κυρίαρχους την εσωτερική πολιτική αβεβαιότητα και την αστάθεια της κυβερνητικής πολιτικής (που αναδεικνύεται από τις ευμετάβλητες και συχνά αλλοπρόσαλλες επιλογές της), εξωθεί τους ξένους θεσμικούς επενδυτές στις μαζικές πωλήσεις τουρκικών ομολόγων τον περασμένο Φεβρουάριο.

Κατ' αυτόν τον τρόπο επανέφεραν επικίνδυνα την τουρκική λίρα στην ισοτιμία 7:1 προς το δολάριο. Αυτή η εξέλιξη φθείρει συστηματικά και μάλλον οριστικά την αξιοπιστία της χώρας, με πρώτο σύμπτωμα τις συνεχείς εξαγγελίες για την χαλιναγώγηση του πληθωρισμού στα επίπεδα του 5%, που απλώς αντιμετωπίζονται με την μορφή επεισοδίων οικονομικής φαντασίας.

Ταυτόχρονα, οι συνεχείς παρεμβάσεις του Τούρκου προέδρου δεν επιτρέπουν στην κεντρική τράπεζα να αυξήσει τα επιτόκια για να τιθασεύσει τον πληθωρισμό. Με κυβερνητική εντολή, τα επιτόκια της κινούνται κατά 5 μονάδες χαμηλότερα από τα επίσημα επίπεδα του πληθωρισμού. Η κίνηση υποτίθεται πως αυξάνει την ρευστότητα του συστήματος, σε μία περίοδο όμως που πρακτικά έχει εξανεμισθεί στην προσπάθεια στήριξης του νομίσματος.

Παράλληλα η χώρα εμφανίζει ένα ανησυχητικό για τις τρέχουσες περιστάσεις έλλειμμα τρεχουσών συναλλαγών. Δηλαδή, οι εισαγωγές της –και λόγω των ισοτιμιών– είναι δραστικά μεγαλύτερες σε αξία από τις εξαγωγές της, με συνέπεια να απαιτείται χρηματοδότηση του ελλείμματος από τις αγορές χρήματος. Δυστυχώς, η τρέχουσα περίοδος παρουσιάζει ένα πρόβλημα που επαναφέρει μνήμες του 2008. Τότε, λόγω της χρεωκοπίας των επενδυτικών τραπεζών Bear Sterns και Lehman Brothers, όπως και των αναγκαστικών διασώσεων των υπολοίπων μεγαθηρίων του τραπεζικού συστήματος από το κράτος, προκαλείται κλίμα παντελούς έλλειψης εμπιστοσύνης και αξιοπιστίας.

Ευάλωτη η τουρκική οικονομία

Έως ότου ολοκληρωθούν οι έλεγχοι μετά από ένα περίπου δωδεκάμηνο, ώστε να διαπιστωθεί η βιωσιμότητα κάποιων μεγάλων τραπεζών και η αναγκαστική εκποίηση κάποιων άλλων μέσω πτωχευτικών διαδικασιών, οι χρηματαγορές παραμένουν ουσιαστικά κλειστές. Κατά τρόπο ανάλογο, λόγω του ότι η ρευστότητα που προσφέρεται στο σύστημα για διασώσεις στο εσωτερικό των ΗΠΑ, της ΕΕ, της Κίνας και της Ιαπωνίας δεν κυκλοφορεί στις χρηματαγορές, παρατηρούνται συμπτώματα απότομης συρρίκνωσης.

Ευάλωτη η τουρκική οικονομία

Έως ότου ολοκληρωθούν οι έλεγχοι μετά από ένα περίπου δωδεκάμηνο, ώστε να διαπιστωθεί η βιωσιμότητα κάποιων μεγάλων τραπεζών και η αναγκαστική εκποίηση κάποιων άλλων μέσω πτωχευτικών διαδικασιών, οι χρηματαγορές παραμένουν ουσιαστικά κλειστές. Κατά τρόπο ανάλογο, λόγω του ότι η ρευστότητα που προσφέρεται στο σύστημα για διασώσεις στο εσωτερικό των ΗΠΑ, της ΕΕ, της Κίνας και της Ιαπωνίας δεν κυκλοφορεί στις χρηματαγορές, παρατηρούνται συμπτώματα απότομης συρρίκνωσης.

Τέλος, η αναξιοπιστία της Τουρκίας σε διπλωματικό επίπεδο και οι προστριβές της με τις ΗΠΑ (η τελευταία αφορά την απαίτηση του Λευκού Οίκου για αποκλιμάκωση της κατάστασης στη Λιβύη), αλλά και με γειτονικές της χώρες, πλήττει και τα τελευταία ψήγματα εμπιστοσύνης των επενδυτών. Η χώρα εμφανίζεται συχνότατα στα πρωτοσέλιδα του διεθνούς Τύπου, αλλά η εικόνα επικοινωνιακά (παρά τις περί του αντιθέτου απόψεις του Τούρκου προέδρου και των επιτελών του), τραυματίζει σχεδόν ανεπανόρθωτα το κύρος και την αξιοπιστία της στις χρηματαγορές.

Το αποτέλεσμα αυτών των συνθηκών καθιστά την Τουρκία εξαιρετικά ευάλωτη στην συρρίκνωση της παγκόσμιας ρευστότητας και στην αρνητική αναστροφή του επενδυτικού κλίματος. Οι οικονομικές ανισορροπίες και οι οξύτατες θεσμικές αδυναμίες, δεν είναι δυνατόν να καλυφθούν με επικοινωνιακά τεχνάσματα, όπως η τελευταία χαμηλού κόστους προσφυγή στη βρετανική λαϊκή εφημερίδα Sun, με θέμα τον Έβρο.

Το αποτέλεσμα αυτών των συνθηκών καθιστά την Τουρκία εξαιρετικά ευάλωτη στην συρρίκνωση της παγκόσμιας ρευστότητας και στην αρνητική αναστροφή του επενδυτικού κλίματος. Οι οικονομικές ανισορροπίες και οι οξύτατες θεσμικές αδυναμίες, δεν είναι δυνατόν να καλυφθούν με επικοινωνιακά τεχνάσματα, όπως η τελευταία χαμηλού κόστους προσφυγή στη βρετανική λαϊκή εφημερίδα Sun, με θέμα τον Έβρο.

Τα αναγκαία μέτρα διάσωσης

Η απαισιόδοξη εικόνα της τουρκικής οικονομίας και οι ζοφερές προοπτικές της, επιβάλλουν την άμεση σταθεροποίηση της χώρας για να διασωθεί από την κρίση. Οι διεθνείς χρηματοοικονομικές αγορές και οι κεφαλαιαγορές αναζητούν έστω και κάποια ψήγματα ενός σχεδιασμού με κέντρο μία σοβαρή πολιτική. Θα δέχονταν θετικά συντονισμένες αυξήσεις επιτοκίων, αποκλιμάκωση των διπλωματικών εντάσεων (ειδικά με τις ΗΠΑ), αξιόπιστο χρηματοοικονομικό πρόγραμμα και προσφυγή σε έναν διεθνούς κύρους φορέα για την δημιουργία πιστοληπτικής γραμμής, όπως το Διεθνές Νομισματικό Ταμείο.

Τέτοια μέτρα θα καθιστούσαν εφικτή την αποκλιμάκωση της εύλογης δυσπιστίας των θεσμικών επενδυτών. Θα αλλάξουν στάση από την στιγμή που θα αντιληφθούν πως καταβάλλονται σοβαρές προσπάθειες για την αποτροπή μεγάλων χρηματοοικονομικών κινδύνων, για την αποκατάσταση των ισορροπιών και την επιστροφή σε μακροοικονομικό επίπεδο συνθηκών σταθεροποίησης της οικονομίας.

Με δεδομένα αυτά τα κριτήρια, η Τουρκία αποτελεί μία μοναδική περίπτωση. Μεσούσης της πανδημίας η τουρκική κρίση κρούει τον κώδωνα του κινδύνου, όχι μόνον για τη συγκεκριμένη χώρα, αλλά για το σύνολο των αναπτυσσόμενων αγορών. Αυτό συνεπάγεται πως οι ρευστές και ευμετάβλητες συνθήκες που κυριαρχούν στην οικονομική και κοινωνική της πορεία, επιδρούν αρνητικά στις αναπτυσσόμενες οικονομίες του πλανήτη.

Ένα ευρύτερο πρόβλημα

Οι υποκείμενοι παράγοντες που εντείνουν τις ανησυχίες και ανακλώνται στην πορεία της τουρκικής λίρας δεν είναι νέοι και ούτε έχουν προκύψει αιφνιδιαστικά λόγω πανδημίας. Από το 2018 οι αγορές παρατηρούν με εύλογη φοβία τις συνεχώς αυξανόμενες ανάγκες της χώρας σε συνάλλαγμα. Επιπλέον, εξετάζουν όχι μόνον στην περίπτωση της Τουρκίας, αλλά και στο σύνολο των αναπτυσσόμενων οικονομιών, εάν υπάρχουν ή σχηματίζονται με στιβαρές κινήσεις συναλλαγματικά αποθέματα, ικανά να αντιμετωπίσουν όχι μόνον τις τρέχουσες, αλλά και τις έκτακτες ανάγκες.

Στο θέμα αυτό η Τουρκία εμφανίζεται με την μορφή ενός εφιαλτικού προπομπού που επαναφέρει μνήμες της κατάρρευσης χωρών της Λατινικής Αμερικής τη δεκαετία του 1980 και χωρών της Νοτιοανατολικής Ασίας τη δεκαετία του 1990. Δυστυχώς, με την εμφάνιση της πανδημίας, οι υποκείμενοι αρνητικοί παράγοντες διογκώνονται απότομα, με την χρηματοοικονομική κατάσταση στην Τουρκία να εμφανίζει συμπτώματα αποσύνθεσης και με την βιωσιμότητα του εξωτερικού της χρέους να κλυδωνίζεται, προκαλώντας αναπόφευκτα σοβαρές ανησυχίες.

Από την άλλη, η μαζική φυγή του Φεβρουαρίου από τα ομόλογα του τουρκικού δημοσίου (όπως η ανάλογη από τα ελληνικά το 2010), έχει περιορίσει δραστικά την διάχυση των συνεπειών μίας κατάρρευσης στις αναπτυσσόμενες αγορές. Σε σταθερές δολαριοποιημένες αξίες η Τουρκία κατέχει μερίδιο μικρότερο από 3,5% και σε επίπεδο μετοχών μόλις 0,7%. Οπότε εάν λάβει τα απολύτως απαραίτητα μέτρα διάσωσης, η κατάσταση θα αποκατασταθεί.

Η τρέχουσα πορεία

Με τον Τούρκο πρόεδρο να αρνείται πεισματικά να λάβει δραστικά μέτρα και να προχωρήσει στις αναγκαίες κινήσεις, η τουρκική οικονομία πρόκειται να εισέλθει σε στάδιο σοβαρής ύφεσης που επιδεινώνεται και από την πανδημία. Ο πληθωρισμός κινείται απειλητικά ανοδικά και τα διάφορα περιοριστικά μέτρα στην εσωτερική και εξωτερική χρηματοδότηση υπονομεύουν κάθε απόπειρα ανάκαμψης. Οι υψηλές πληθωριστικές πιέσεις ουσιαστικά εξανεμίζουν τα κέρδη των επιχειρήσεων και η εσωτερική ζήτηση, όπως και οι καταναλωτικές δαπάνες, δεν πρόκειται να επανέλθουν στα προ του 2017 επίπεδα σε μεσοπρόθεσμο ορίζοντα. Οι βασικοί κίνδυνοι, εκτός από την αναπόφευκτη αύξηση του δημόσιου χρέους, αφορούν στην κατεύθυνση που παίρνει η μακροοικονομική τροχιά της χώρας, με κυρίαρχο το πρόβλημα των εντεινόμενων και αυξανόμενων αναγκών χρηματοδότησης της τουρκικής οικονομίας από τις αγορές.

Οι υψηλές πληθωριστικές πιέσεις ουσιαστικά εξανεμίζουν τα κέρδη των επιχειρήσεων και η εσωτερική ζήτηση, όπως και οι καταναλωτικές δαπάνες, δεν πρόκειται να επανέλθουν στα προ του 2017 επίπεδα σε μεσοπρόθεσμο ορίζοντα. Οι βασικοί κίνδυνοι, εκτός από την αναπόφευκτη αύξηση του δημόσιου χρέους, αφορούν στην κατεύθυνση που παίρνει η μακροοικονομική τροχιά της χώρας, με κυρίαρχο το πρόβλημα των εντεινόμενων και αυξανόμενων αναγκών χρηματοδότησης της τουρκικής οικονομίας από τις αγορές.

Το ήδη μεγάλο και διευρυνόμενο έλλειμμα τρεχουσών συναλλαγών, σε συνδυασμό με την διακοπή των άμεσων ξένων επενδύσεων, έχει επιδεινώσει την κατάσταση. Καθίσταται έτσι η Τουρκία εξαιρετικά ευάλωτη σε εξωτερικά πλήγματα (όπως το απροσδόκητο της πανδημίας) και σε απότομες ρευστοποιήσεις με εξόδους κεφαλαίων. Ο παράγοντας αυτός αυξάνει δυσανάλογα τους κινδύνους με δεδομένες τις διεθνείς συνθήκες και την επέλαση μίας νέας ύφεσης μετά την κρίση.

Επιπλέον, οι επιτακτικές ανάγκες ανακεφαλαιοποίησης των έξι συστημικών τουρκικών τραπεζών, η απότομη αύξηση των μη εξυπηρετούμενων δανείων και οι δυσανάλογα μεγάλες αδυναμίες της τουρκικής λίρας, αυξάνουν εκθετικά το κόστος δανεισμού των επιχειρήσεων από το εξωτερικό, τραυματίζουν αθεράπευτα τις πιστοληπτικές δυνατότητες και ανατρέπουν τις προοπτικές ανάκαμψης.

πηγή

Οι απόψεις του ιστολογίου μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου.

Η απαισιόδοξη εικόνα της τουρκικής οικονομίας και οι ζοφερές προοπτικές της, επιβάλλουν την άμεση σταθεροποίηση της χώρας για να διασωθεί από την κρίση. Οι διεθνείς χρηματοοικονομικές αγορές και οι κεφαλαιαγορές αναζητούν έστω και κάποια ψήγματα ενός σχεδιασμού με κέντρο μία σοβαρή πολιτική. Θα δέχονταν θετικά συντονισμένες αυξήσεις επιτοκίων, αποκλιμάκωση των διπλωματικών εντάσεων (ειδικά με τις ΗΠΑ), αξιόπιστο χρηματοοικονομικό πρόγραμμα και προσφυγή σε έναν διεθνούς κύρους φορέα για την δημιουργία πιστοληπτικής γραμμής, όπως το Διεθνές Νομισματικό Ταμείο.

Τέτοια μέτρα θα καθιστούσαν εφικτή την αποκλιμάκωση της εύλογης δυσπιστίας των θεσμικών επενδυτών. Θα αλλάξουν στάση από την στιγμή που θα αντιληφθούν πως καταβάλλονται σοβαρές προσπάθειες για την αποτροπή μεγάλων χρηματοοικονομικών κινδύνων, για την αποκατάσταση των ισορροπιών και την επιστροφή σε μακροοικονομικό επίπεδο συνθηκών σταθεροποίησης της οικονομίας.

Με δεδομένα αυτά τα κριτήρια, η Τουρκία αποτελεί μία μοναδική περίπτωση. Μεσούσης της πανδημίας η τουρκική κρίση κρούει τον κώδωνα του κινδύνου, όχι μόνον για τη συγκεκριμένη χώρα, αλλά για το σύνολο των αναπτυσσόμενων αγορών. Αυτό συνεπάγεται πως οι ρευστές και ευμετάβλητες συνθήκες που κυριαρχούν στην οικονομική και κοινωνική της πορεία, επιδρούν αρνητικά στις αναπτυσσόμενες οικονομίες του πλανήτη.

Ένα ευρύτερο πρόβλημα

Οι υποκείμενοι παράγοντες που εντείνουν τις ανησυχίες και ανακλώνται στην πορεία της τουρκικής λίρας δεν είναι νέοι και ούτε έχουν προκύψει αιφνιδιαστικά λόγω πανδημίας. Από το 2018 οι αγορές παρατηρούν με εύλογη φοβία τις συνεχώς αυξανόμενες ανάγκες της χώρας σε συνάλλαγμα. Επιπλέον, εξετάζουν όχι μόνον στην περίπτωση της Τουρκίας, αλλά και στο σύνολο των αναπτυσσόμενων οικονομιών, εάν υπάρχουν ή σχηματίζονται με στιβαρές κινήσεις συναλλαγματικά αποθέματα, ικανά να αντιμετωπίσουν όχι μόνον τις τρέχουσες, αλλά και τις έκτακτες ανάγκες.

Στο θέμα αυτό η Τουρκία εμφανίζεται με την μορφή ενός εφιαλτικού προπομπού που επαναφέρει μνήμες της κατάρρευσης χωρών της Λατινικής Αμερικής τη δεκαετία του 1980 και χωρών της Νοτιοανατολικής Ασίας τη δεκαετία του 1990. Δυστυχώς, με την εμφάνιση της πανδημίας, οι υποκείμενοι αρνητικοί παράγοντες διογκώνονται απότομα, με την χρηματοοικονομική κατάσταση στην Τουρκία να εμφανίζει συμπτώματα αποσύνθεσης και με την βιωσιμότητα του εξωτερικού της χρέους να κλυδωνίζεται, προκαλώντας αναπόφευκτα σοβαρές ανησυχίες.

Από την άλλη, η μαζική φυγή του Φεβρουαρίου από τα ομόλογα του τουρκικού δημοσίου (όπως η ανάλογη από τα ελληνικά το 2010), έχει περιορίσει δραστικά την διάχυση των συνεπειών μίας κατάρρευσης στις αναπτυσσόμενες αγορές. Σε σταθερές δολαριοποιημένες αξίες η Τουρκία κατέχει μερίδιο μικρότερο από 3,5% και σε επίπεδο μετοχών μόλις 0,7%. Οπότε εάν λάβει τα απολύτως απαραίτητα μέτρα διάσωσης, η κατάσταση θα αποκατασταθεί.

Η τρέχουσα πορεία

Με τον Τούρκο πρόεδρο να αρνείται πεισματικά να λάβει δραστικά μέτρα και να προχωρήσει στις αναγκαίες κινήσεις, η τουρκική οικονομία πρόκειται να εισέλθει σε στάδιο σοβαρής ύφεσης που επιδεινώνεται και από την πανδημία. Ο πληθωρισμός κινείται απειλητικά ανοδικά και τα διάφορα περιοριστικά μέτρα στην εσωτερική και εξωτερική χρηματοδότηση υπονομεύουν κάθε απόπειρα ανάκαμψης.

Οι υψηλές πληθωριστικές πιέσεις ουσιαστικά εξανεμίζουν τα κέρδη των επιχειρήσεων και η εσωτερική ζήτηση, όπως και οι καταναλωτικές δαπάνες, δεν πρόκειται να επανέλθουν στα προ του 2017 επίπεδα σε μεσοπρόθεσμο ορίζοντα. Οι βασικοί κίνδυνοι, εκτός από την αναπόφευκτη αύξηση του δημόσιου χρέους, αφορούν στην κατεύθυνση που παίρνει η μακροοικονομική τροχιά της χώρας, με κυρίαρχο το πρόβλημα των εντεινόμενων και αυξανόμενων αναγκών χρηματοδότησης της τουρκικής οικονομίας από τις αγορές. Το ήδη μεγάλο και διευρυνόμενο έλλειμμα τρεχουσών συναλλαγών, σε συνδυασμό με την διακοπή των άμεσων ξένων επενδύσεων, έχει επιδεινώσει την κατάσταση. Καθίσταται έτσι η Τουρκία εξαιρετικά ευάλωτη σε εξωτερικά πλήγματα (όπως το απροσδόκητο της πανδημίας) και σε απότομες ρευστοποιήσεις με εξόδους κεφαλαίων. Ο παράγοντας αυτός αυξάνει δυσανάλογα τους κινδύνους με δεδομένες τις διεθνείς συνθήκες και την επέλαση μίας νέας ύφεσης μετά την κρίση.

Επιπλέον, οι επιτακτικές ανάγκες ανακεφαλαιοποίησης των έξι συστημικών τουρκικών τραπεζών, η απότομη αύξηση των μη εξυπηρετούμενων δανείων και οι δυσανάλογα μεγάλες αδυναμίες της τουρκικής λίρας, αυξάνουν εκθετικά το κόστος δανεισμού των επιχειρήσεων από το εξωτερικό, τραυματίζουν αθεράπευτα τις πιστοληπτικές δυνατότητες και ανατρέπουν τις προοπτικές ανάκαμψης.

πηγή

Οι απόψεις του ιστολογίου μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου.

Δημοσίευση σχολίου