Μπασιάς Γιάννης

Η σχέση θάλασσας και ενέργειας θα έπρεπε να κατατάσσει την Ελλάδα σε μία ιδιαίτερα πλεονεκτική οικονομική θέση για τις επόμενες δεκαετίες. Για τον λόγο αυτό οι έρευνες για εξόρυξη υδρογονανθράκων (φυσικό αέριο δυτικά και νότια της Κρήτης, αργό πετρέλαιο στην δυτική Ελλάδα) θα έπρεπε να υποστηριχθούν ενεργά και όχι μόνο να ενταχθούν στο εθνικό ενεργειακό πλάνο.

Το διεθνές ενεργειακό περιβάλλον στηρίζεται σήμερα στο φυσικό αέριο και η θάλασσα είναι ο βασικός γεωγραφικός χώρος που κρύβονται τα κοιτάσματα φυσικού αερίου. Για τις επόμενες δύο ή τρείς δεκαετίες, το φυσικό αέριο θα έχει πρωταρχικό ρόλο και θα υποστηρίζεται από τις σημερινές εναλλακτικές πηγές ενέργειας που καλούμε ανανεώσιμες. Το διεθνές ενδιαφέρον για την περιοχή μας σχετίζεται και με την λιβυκή ΑΟΖ (νοτίως της μέσης γραμμής) και ανατολικότερα, διότι οι υποθαλάσσιες γεωλογικές δομές των ΑΟΖ Ελλάδας και Λιβύης ομοιάζουν, όπως και ανατολικότερα με την Αίγυπτο και Κύπρο.

Αυτό σημαίνει ότι οι γεωτρήσεις στην ελληνική ΑΟΖ, εάν γίνουν χωρίς αργοπορίες, θα επιτρέψουν να αξιολογηθεί το ποσοστό αντικατάστασης των εισαγωγών από την εγχώρια παραγωγή. Είναι ένα μεγάλο βήμα, που αν γίνει, θα ενθαρρύνει διεθνείς και εγχώριους επενδυτές να δραστηριοποιηθούν, διότι η εκμετάλλευση του φυσικού αερίου απαιτεί πάντοτε κατασκευή υποδομών παραγωγής και μεταφοράς με –μεσοπρόθεσμα και μακροπρόθεσμα– κέρδη σημαντικότερα από αυτά της μεταφοράς φορτίων υγροποιημένου φυσικού αερίου ή διύλισης εισαγόμενου αργού.

Ο Covid και η εξόρυξη υδρογονανθράκων

Και όμως, από τα τέλη του 2020, σε σύνολο 13 ενεργών Συμβάσεων Παραχώρησης στην Ελλάδα, η γαλλική Total αποχώρησε από το ένα τρίτο των θαλάσσιων παραχωρήσεων που συμμετείχε, η ισπανική Repsol αποχωρεί από δύο χερσαίες παραχωρήσεις όπου συμμετέχει και τα ΕΛΠΕ μελετούν την αποχώρησή τους από τουλάχιστον δυο χερσαίες παραχωρήσεις. Αν και η ΕΔΕΥ (αρμόδια κρατική εταιρεία διαχείρισης υδρογονανθράκων) ενέκρινε τα τελευταία χρόνια τα τεχνικά προγράμματα των εταιρειών για τις αναγκαίες αδειοδοτήσεις, οι οποίες θα επέτρεπαν επιτάχυνση των εργασιών, δεν υπήρξαν θετικά αποτελέσματα.

Συχνά ο ιός Covid, καλείται να παίξει το ρόλο του εξιλαστήριου θύματος, αλλά αυτό δεν ισχύει. Η συνέργεια γραφειοκρατίας και “πράσινων” προδιαγραφών προκαλούν πολλές αργοπορίες τα τελευταία χρόνια. Παρόλα αυτά εκτιμάται ότι η παγκόσμια ζήτηση πετρελαίου το 2025 θα αυξηθεί στα 104 MMbbl την ημέρα και το φυσικό αέριο θα συνεχίσει να επεκτείνει το μερίδιό του στις μεγάλες αγορές. Με την πανδημία, οι βιομηχανίες πετρελαίου και φυσικού αερίου υφίστανται ταχύτατες αλλαγές σε ολόκληρο τον κόσμο. Πέρα από τις βλέψεις τους προς τις ανανεώσιμες πηγές, επενδύουν στην παραγωγή υδρογονανθράκων για να καλύψουν την αναδυόμενη ζήτηση στο εγγύς μέλλον.

Η καινοτομία των νέων τεχνολογιών επέτρεψε στις μη συμβατικές γεωτρήσεις να ενισχύσουν την παραγωγή και οι εταιρείες υπηρεσιών εξελίσσονται ραγδαία, βοηθώντας στη μείωση του κόστους των εργασιών γεωτρήσεων και παραγωγής. Η Ελλάδα αγωνίζεται να διατηρήσει τα κυριαρχικά της δικαιώματα στη θάλασσα, αλλά το πιθανότερο είναι να γίνει ο αποδέκτης διακομιζόμενου φυσικού αερίου. Από την άλλη, Τουρκία, Ισραήλ και Αίγυπτος θα ανταγωνιστούν για την την παροχή πλουσιότερου μείγματος φυσικού αερίου προς τις ευρωπαϊκές αγορές.

Η Αίγυπτος ρυθμιστής

Η Αίγυπτος είναι σήμερα ο ρυθμιστής που εισάγει και εξάγει φυσικό αέριο, κτίζει υποδομές, οργανώνει έρευνες και γεωτρήσεις, νέους γύρους εξερεύνησης και εμπορικούς διαγωνισμούς στο νοτιοδυτικό άκρο της λεκάνης του Ηρόδοτου και στα επαναπροσδιορισμένα όρια με την Ελλάδα νοτίως της Ρόδου και ανατολικά της Κύπρου. Την ίδια στιγμή, Ισραήλ, Ελλάδα και Κύπρος συμφώνησαν στο νέο αγωγό φυσικού αερίου Eastmed.

Σε αντίβαρο, η μεταφορά του φυσικού αερίου από το Ισραήλ στην Αίγυπτο (μέσω της γραμμής Askhelon και El-Arish) μπορεί να είναι το πρώτο βήμα για μεγάλες πωλήσεις φυσικού αερίου μέσω νέων αγωγών στο μέλλον. Παράλληλα, εξετάζονται σενάρια παραγωγής ηλεκτρικού ρεύματος από φυσικό αέριο και εξαγωγή προς τις ευρωπαϊκές αγορές. Αν κι αυτή η προοπτική δεν έχει προβληθεί, αποτελεί βιομηχανική πρακτική που εφαρμόζεται για δεκαετίες. Ιδιαίτερα από εταιρείες ή χώρες παραγωγούς που δεν επενδύουν σε αγωγούς και εγκαταστάσεις υγροποίησης-επαναεροποίησης, επειδή δημιουργούν πρόσθετο κόστος και επιβραδύνσεις.

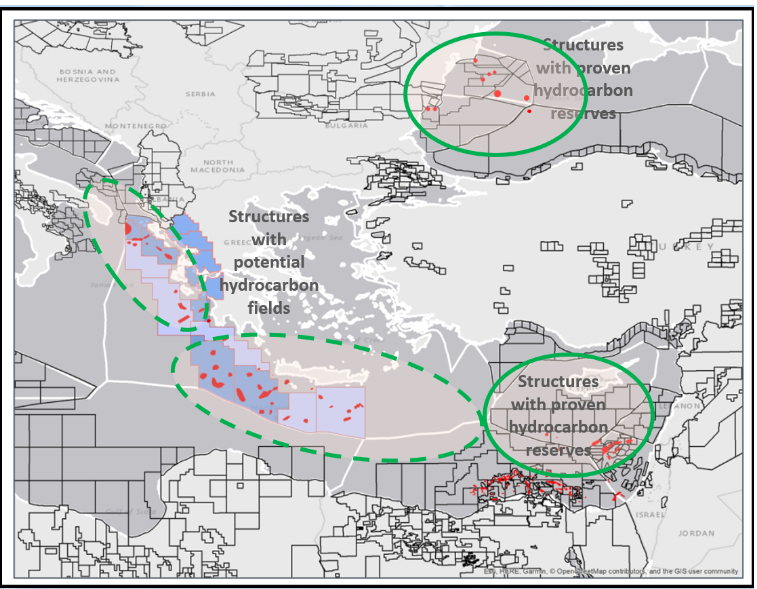

Eικόνα από δημοσιευμένα στοιχεία της ΕΔΕΥ, 2019.

Οι εκτιμώμενοι πόροι φυσικού αερίου από 30 ελληνικές περιοχές δυτικά, νοτιοδυτικά και νότια της Κρήτης, καθώς και από το Ιόνιο, αντιπροσωπεύουν δυνητικά κοιτάσματα 70-90 τρισ. κυβικά πόδια, δηλαδή 12-15 δισ. βαρέλια ισοδύναμου πετρελαίου. Αυτά θα μπορούσαν να αυξήσουν τα αποθέματα φυσικού αερίου στην Ανατολική Μεσόγειο, ωθώντας το κέντρο βάρος των πηγών φυσικού αερίου δυτικότερα. Έτσι η Ελλάδα μπορεί να καταστεί παραγωγός κι όχι μόνο διακομιστής.

Οι ανανεώσιμες πηγές ενέργειας

Η εξάρτηση της κοινωνία από του υδρογονάνθρακες δεν σχετίζεται μόνο με τις μεταφορές, οι οποίες καταναλώνουν το 65% της παγκόσμιας παραγωγής. Σχετίζεται και με ένα ευρύ πλέγμα παραγώγων του πετρελαίου και του φυσικού αερίου, αναγκαίων για την γεωργία μεγάλης κλίμακας, την αγροκτηνοτροφία, την φαρμακοβιομηχανία, τα συστήματα υγείας, την πετροχημεία, τις βιομηχανικές κατασκευές και βιομηχανικές επεξεργασίες, την βιοτεχνία, αλλά και την τέχνη και την παιδεία.

Οι ενεργειακοί πόροι χαμηλής αποδοτικότητας, όπως οι σημερινές ανανεώσιμες πηγές, προορίζονται για την παραγωγή ηλεκτρισμού, αλλά δεν μπορούν να καλύψουν τις ανάγκες μεγάλων πληθυσμών. Χώρες με υψηλή βιομηχανική δραστηριότητα σε Ευρώπη, Αμερική και Ασία, εκτός από τις επενδύσεις σε εναλλακτικές πηγές ενέργειας, συνεχίζουν να καταναλώνουν άνθρακα και να επενδύουν στην καύση του γαιάνθρακα σε καινούργιες μονάδες και με πιο οικονομικούς καταλύτες. Επεκτείνουν το χρονικό όριο απαλλαγής από την καύση του γαιάνθρακα στο 2038 ή ακόμα στο 2050.

Η διαθεσιμότητα ενέργειας επιτρέπει στους πληθυσμούς να αναπτυχθούν, αλλά η κατανάλωση ενέργειας απαιτεί διαθεσιμότητα ενεργειακών πόρων. Η μείωση της διαθεσιμότητας ορυκτών καυσίμων είναι ο λόγος αναζήτησης ενεργειακής αυτάρκειας κάθε χώρας. Η μείωση των εισροών ενέργειας επιφέρει μείωση της παραγωγικότητας ιδιαίτερα λόγω εξάρτησης της γεωργίας από λιπάσματα, τα οποία βασίζονται σε ορυκτά καύσιμα.

Το ελληνικό πείραμα επείγουσας απομάκρυνσης από τους λιγνίτες, λαμβάνει μάλλον υπόψη την τάση μείωσης του πληθυσμού και την απουσία υψηλής βιομηχανικής δραστηριότητας, αποτελέσματα της μνημονιακής και μεταμνημονιακής περιόδου. Δεν διορθώνει όμως, ούτε την μία ούτε την άλλη τάση. Η καύση λιγνίτη καλύπτει μόνο το 10% των αναγκών σε ηλεκτρική ενέργεια στην Ελλάδα, λόγω χαμηλής θερμικής απόδοσης και έλλειψης επενδύσεων σε νέες τεχνολογίες.

Η Αίγυπτος είναι σήμερα ο ρυθμιστής που εισάγει και εξάγει φυσικό αέριο, κτίζει υποδομές, οργανώνει έρευνες και γεωτρήσεις, νέους γύρους εξερεύνησης και εμπορικούς διαγωνισμούς στο νοτιοδυτικό άκρο της λεκάνης του Ηρόδοτου και στα επαναπροσδιορισμένα όρια με την Ελλάδα νοτίως της Ρόδου και ανατολικά της Κύπρου. Την ίδια στιγμή, Ισραήλ, Ελλάδα και Κύπρος συμφώνησαν στο νέο αγωγό φυσικού αερίου Eastmed.

Σε αντίβαρο, η μεταφορά του φυσικού αερίου από το Ισραήλ στην Αίγυπτο (μέσω της γραμμής Askhelon και El-Arish) μπορεί να είναι το πρώτο βήμα για μεγάλες πωλήσεις φυσικού αερίου μέσω νέων αγωγών στο μέλλον. Παράλληλα, εξετάζονται σενάρια παραγωγής ηλεκτρικού ρεύματος από φυσικό αέριο και εξαγωγή προς τις ευρωπαϊκές αγορές. Αν κι αυτή η προοπτική δεν έχει προβληθεί, αποτελεί βιομηχανική πρακτική που εφαρμόζεται για δεκαετίες. Ιδιαίτερα από εταιρείες ή χώρες παραγωγούς που δεν επενδύουν σε αγωγούς και εγκαταστάσεις υγροποίησης-επαναεροποίησης, επειδή δημιουργούν πρόσθετο κόστος και επιβραδύνσεις.

Eικόνα από δημοσιευμένα στοιχεία της ΕΔΕΥ, 2019.

Οι εκτιμώμενοι πόροι φυσικού αερίου από 30 ελληνικές περιοχές δυτικά, νοτιοδυτικά και νότια της Κρήτης, καθώς και από το Ιόνιο, αντιπροσωπεύουν δυνητικά κοιτάσματα 70-90 τρισ. κυβικά πόδια, δηλαδή 12-15 δισ. βαρέλια ισοδύναμου πετρελαίου. Αυτά θα μπορούσαν να αυξήσουν τα αποθέματα φυσικού αερίου στην Ανατολική Μεσόγειο, ωθώντας το κέντρο βάρος των πηγών φυσικού αερίου δυτικότερα. Έτσι η Ελλάδα μπορεί να καταστεί παραγωγός κι όχι μόνο διακομιστής.

Οι ανανεώσιμες πηγές ενέργειας

Η εξάρτηση της κοινωνία από του υδρογονάνθρακες δεν σχετίζεται μόνο με τις μεταφορές, οι οποίες καταναλώνουν το 65% της παγκόσμιας παραγωγής. Σχετίζεται και με ένα ευρύ πλέγμα παραγώγων του πετρελαίου και του φυσικού αερίου, αναγκαίων για την γεωργία μεγάλης κλίμακας, την αγροκτηνοτροφία, την φαρμακοβιομηχανία, τα συστήματα υγείας, την πετροχημεία, τις βιομηχανικές κατασκευές και βιομηχανικές επεξεργασίες, την βιοτεχνία, αλλά και την τέχνη και την παιδεία.

Οι ενεργειακοί πόροι χαμηλής αποδοτικότητας, όπως οι σημερινές ανανεώσιμες πηγές, προορίζονται για την παραγωγή ηλεκτρισμού, αλλά δεν μπορούν να καλύψουν τις ανάγκες μεγάλων πληθυσμών. Χώρες με υψηλή βιομηχανική δραστηριότητα σε Ευρώπη, Αμερική και Ασία, εκτός από τις επενδύσεις σε εναλλακτικές πηγές ενέργειας, συνεχίζουν να καταναλώνουν άνθρακα και να επενδύουν στην καύση του γαιάνθρακα σε καινούργιες μονάδες και με πιο οικονομικούς καταλύτες. Επεκτείνουν το χρονικό όριο απαλλαγής από την καύση του γαιάνθρακα στο 2038 ή ακόμα στο 2050.

Η διαθεσιμότητα ενέργειας επιτρέπει στους πληθυσμούς να αναπτυχθούν, αλλά η κατανάλωση ενέργειας απαιτεί διαθεσιμότητα ενεργειακών πόρων. Η μείωση της διαθεσιμότητας ορυκτών καυσίμων είναι ο λόγος αναζήτησης ενεργειακής αυτάρκειας κάθε χώρας. Η μείωση των εισροών ενέργειας επιφέρει μείωση της παραγωγικότητας ιδιαίτερα λόγω εξάρτησης της γεωργίας από λιπάσματα, τα οποία βασίζονται σε ορυκτά καύσιμα.

Το ελληνικό πείραμα επείγουσας απομάκρυνσης από τους λιγνίτες, λαμβάνει μάλλον υπόψη την τάση μείωσης του πληθυσμού και την απουσία υψηλής βιομηχανικής δραστηριότητας, αποτελέσματα της μνημονιακής και μεταμνημονιακής περιόδου. Δεν διορθώνει όμως, ούτε την μία ούτε την άλλη τάση. Η καύση λιγνίτη καλύπτει μόνο το 10% των αναγκών σε ηλεκτρική ενέργεια στην Ελλάδα, λόγω χαμηλής θερμικής απόδοσης και έλλειψης επενδύσεων σε νέες τεχνολογίες.

Το ζήτημα της απολιγνιτοποίησης

Τα υδροηλεκτρικά συμβάλουν με 4%, ενώ με τις αναγκαίες επενδύσεις θα μπορούσαν να καλύψουν μέχρι και 20% των σημερινών αναγκών. Είναι αξιοσημείωτο ότι με πέντε δισ. κυβικά μέτρα εισαγόμενο φυσικό αέριο, που θα αυξηθεί τα επόμενα χρόνια σε 7,5-10 δισ. (260 με 300 Bcf), η Ελλάδα θα υπερβεί κατά πολύ το τωρινό 65% ενεργειακής εξάρτησης από το εξωτερικό. Είναι αξιοσημείωτο ότι από επίσημα στοιχεία, το 2018 (πριν την πανδημία) ο τζίρος (όχι το κέρδος) από τον τουρισμό ξεπέρασε τα 17 δισ. ευρώ, ενώ το κόστος της εισαγωγής υδρογονανθράκων ήταν 10-11 δισ.

Με την πρόοδο της απολιγνιτοποίησης, η κατανάλωση φυσικού αερίου, ως μοναδική σοβαρή ενεργειακή πηγή, θα αυξηθεί δραστικά για να καλύψει τις ανάγκες ηλεκτροπαραγωγής. Για να αποφύγουμε αυτή την εξάρτηση, ένα μέρος του λιγνίτη (εθνικό μερίδιο στην ηλεκτροδότηση της χώρας) θα πρέπει να παραμείνει διαθέσιμο προς εκμετάλλευση μέσα στην χώρα, όχι μόνο για καύση, αλλά για την παραγωγή προϊόντων, όπως του άνθρακα υψηλής τεχνολογίας, του υδρογόνου, αλλά και των χουμικών παραγώγων για την γεωργία.

Με την ίδια λογική, η έρευνα για υδρογονάνθρακες και η εξόρυξη φυσικού αερίου στην Ελλάδα θα μπορούσε να μειώσει δραστικά, ακόμα και να απαλείψει, το τεράστιο ενεργειακό έλλειμμα που δημιουργείται από την ραγδαία απολιγνιτοποίηση. Κάτι που δυστυχώς δεν λέγεται, είναι ότι εκτός από το φυσικό αέριο κάτω από τον βυθό της Ανατολικής Μεσογείου, υπάρχουν και τα λασποηφαίστεια και οι υδρίτες.

Αυτά παρουσιάζονται στην επιφάνεια του βυθού λόγω της απελευθέρωσης μεθανίου, ή λόγω της κατακράτησης μεθανίου μέσα σε πάγο στα επιφανειακά στρώματα του βυθού. Οι ανωτέρω τρεις μορφές παρουσίας μεθανίου ενδιαφέρουν μακροπρόθεσμα τη διεθνή βιομηχανία, αλλά ενισχύουν επίσης την διαπραγματευτική φαρέτρα της Ελλάδας εάν χρησιμοποιηθούν έξυπνα. Όποιος θεωρεί ότι η αποσιώπηση δρα κατευναστικά, θα φέρει αντίθετα αποτελέσματα.

Δημοσίευση σχολίου